楽天カードのリボ払いを続けて思った!返済残高を減らす5つの方法

みなさん、この記事を読んでるということは、楽天カードでリボ払いをしている方か若しくは他のカードでリボ払いをしている方かリボ払いに興味がある方ですね。

今、CMの影響もあって楽天カードを作ってる人多いですよね。クレジットカードは作るのは全然構わないけど、返済できる金額で借りないとえらい目に合いますね。

今回は私の実体験を含めて楽天カードのリボ払いの返済方法について書いてみたいと思います。

まず最初におさらいとしてリボ払いの特徴についてお話ししますね。

目次

リボ払いの特徴とは

- 支払額が一定にできる

- あっという間に支払い残高が増える

- 繰り上げ返済が可能

- 手数料がめちゃ高い

それでは、順に説明していきますね。

支払額が一定にできる

これは、支払額が決められるので、月々のやりくりが計算できますよね。

実際にあった話

会社の部下と話をしていて、その部下が月々1万円のリボ払いを行っていて、支払い残高が何十万もあるのに、支払い残高はチャラになっていると思い込んでいて、勘違いを説明したら、次の日に支払い残高を一括返済した。

会社の部下と話をしていて、その部下が月々1万円のリボ払いを行っていて、支払い残高が何十万もあるのに、支払い残高はチャラになっていると思い込んでいて、勘違いを説明したら、次の日に支払い残高を一括返済した。

上記の例は、特殊ですが基本的には支払額が一定なので、計算できるんで楽ですね。ですが、落とし穴があります。それは次の項です。

あっという間に支払い残高が増える

基本的に、支払い額が少ないといつまでたっても、元金が減らないので支払い残高がなかなか減らないし、返済期間が長期化します。私の場合は、もうかれこれ4年くらい払い続けてます。この一年で残高が2倍に膨らみました。シャレにならないですよね。4年間払い続けても、残高が減らないシステムなので、楽天は儲かりますね。

繰り上げ返済が可能

お金が貯まったら、たくさんの返済をしましょう。その方が絶対良いです。ダラダラちょっとづつ返済していたら、いつまででも残高が減らないので繰り上げ返済が可能なら行いましょう。私も少しでもお金が貯まったらすぐに繰り上げ返済をします。そしたら、当然支払い残高は減りますが、また利用してしまい、いつの間にか支払い残高が増えちゃいます。

手数料がめちゃ高い

リボ手数料は前月末時点のご利用残高に対して、実質年率15.00%を乗じた額となります。だから大変です。ここで、リボ払いと分割払いのシュミレーションをしてみたいと思います。

- リボ払いの場合

- 分割の場合

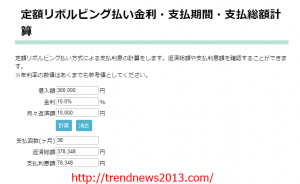

リボ払いの場合

計算例:

リボ払いでご利用金額が300,000円の場合。(リボお支払いコース10,000円、実質年率15.00%)

金利:15.0%

月々返済額:10,000円

支払回数(ヶ月):38ヶ月

返済総額:378,348円

支払利息額:78,348円

リボ払いでご利用金額が300,000円の場合。(リボお支払いコース10,000円、実質年率15.00%)

金利:15.0%

月々返済額:10,000円

支払回数(ヶ月):38ヶ月

返済総額:378,348円

支払利息額:78,348円

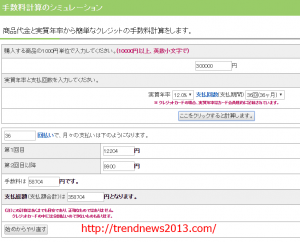

分割払いの場合

計算例:

分割払いでのご利用金額が300,000円の場合。(分割お支払いコース36回払い、実質年率12.00%)

金利:12.00%

1回目の支払金額:12,204円

2回目以降の月々の返済額:9,900円

支払回数(ヶ月):36ヶ月

返済総額:358,704円

支払利息額:58,704円

分割払いでのご利用金額が300,000円の場合。(分割お支払いコース36回払い、実質年率12.00%)

金利:12.00%

1回目の支払金額:12,204円

2回目以降の月々の返済額:9,900円

支払回数(ヶ月):36ヶ月

返済総額:358,704円

支払利息額:58,704円

分割払いの方は、12.00%で計算しました。住信SBIネット銀行のフリーローンが3.775~12.00%なので、12.00でシュミレーションしました。

結果は、リボ払いの方の支払利息が78,348円です。

分割払いの方の支払利息は、58,704円です。

分割の方が19,644円も安いことが計算上分かります。

分割支払いの方が有利だということが分かりますね。但し、住信SBIネット銀行のフリーローンの審査が通る条件が付きます。

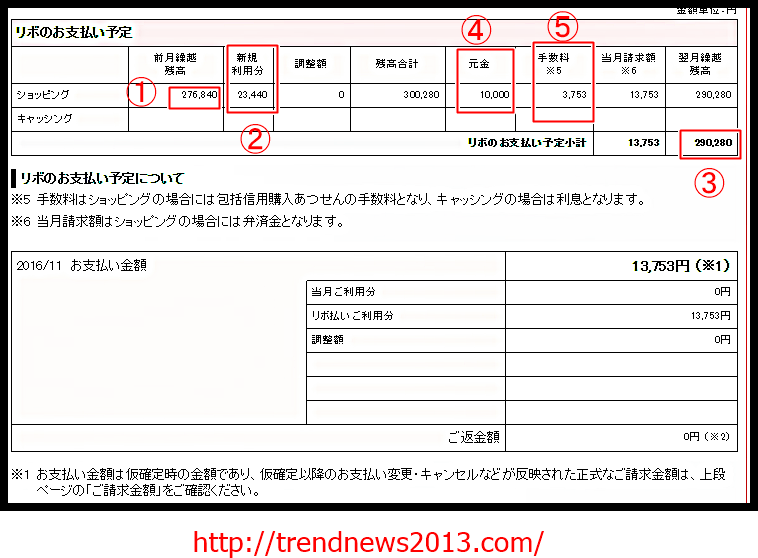

次に恥ずかしいですが私の支払明細書です。

私の楽天プレミアムカードの支払い明細です

上記の画像は2016年11月末の楽天カードの明細書です。

①前月(10月)の支払い残高です。276,840円です。

②11月に利用した金額です。23,440円です。

③11月末時点での支払い残高です。290,280円です。

④リボ払いの金額です。10,000円です。

⑤手数料です。3,753円です。⇒合計で13,753円を支払います。

これでは、リボ地獄ですね。新規利用分より支払金額の方が少ないです。一生かかっても返済できません。

この事例では、返済元金が10,000円です。手数料が3,753円です。支払い元金の約4割が手数料です。これではマジやばいです。返済方法を考えなければなりません。

次に実際にリボ地獄から抜け出す方法を見ていきましょう!説得力無いかもしれませんがお付き合いくださいませ。

リボ地獄から脱出する返済方法とは

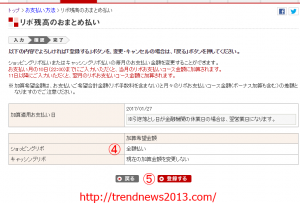

これに限ります。一括返済する方法は、楽天カードはちょっとやり方が難しいですが、

1.e-naviを開きます。

2.①【支払額の調整】を開き、②【リボ残高おまとめ払い】を開きます。

3.③全額払いをクリックします。

4.画面下の【確認画面へ】をクリックします。

5.④全額払いになっているか確認する。

6.⑤【登録する】のボタンを押す。

これで終了です。ややこしいですが、画面を見ながらやったら簡単なのでやってみてください。

次に自力で一括返済できない人は以下の取り組みを行えば、返済できます。

- 新規での借り入れ利用をやめること

- とにかく可能な限り毎月の支払金額を増やすこと

- 親バレ・家族バレOKで一括返済しよう

- ボーナス払いでガツンと繰り上げ返済する

- 借り換えて一括返済する

それでは、個別に確認していきましょう。

新規での借り入れ利用をやめること

これが大事です!とにかカード支払いでキャッシングやショッピングはやめましょう!これにつきます。現金で支払うことを頭に入れて生活しましょう。

現在毎月引き落とされてる英会話や料理教室、スポーツジムやテニスクラブ等はすべて一度解約です。

⇒借り入れを止めないと支払い残高が減りませんよ。

とにかく可能な限り毎月の支払金額を増やすこと

とにかく質素に生活し、可能な限りの支払金額を増やすことです。リボ払いの変更は1,000円単位で増やせます。ですから、3,000円でも5,000円でも増やしましょう。私の場合は、画像を見てもらえば分かるように支払金額が10,000円です。これではリボ払い地獄から抜け出せません。今月から20,000円にしました。これで、今よりは返済スピードが早くなりますね。

早く返済したいのであれば、支払金額を多くするのが基本です。私も1000円でも多く返すようにしています。小遣いの中で必要経費だけ取っておいてそれ以外は返済です。

親バレ・家族バレOKで一括返済しよう

独身の方は、親兄弟、結婚されてる方は、奥さんか旦那さんにブチ切れられるのを覚悟で話しましょう。それで、まとまったお金を借りて、一括返済します。これが一番早い返済方法です。⇒ただし、信用を無くすので最後の手段として残す。考えもアリです。

これが一番の早道ですが、私は何とか自力で返済しています。なかなかしんどいですが、私も返済額が100万単位になれば、家族バレを考えます・・・

ボーナス払いでガツンと繰り上げ返済する

ボーナス払いでガツンと支払いすれば、金額が減少するので精神的にも負担が軽減されますね。ボーナスの内訳を自分の管理下におけないサラリーマンの旦那さんは、難しいですが、独身であれば返済金額を増やすチャンスなので頑張って支払いしましょう。独身の方なら、この方法は有効ですね。ボーナスの金額にもよりますが、がっつり返済残高が減少するので気分も落ち着きますので、可能な方は返済してみてください。

借り換えて一括返済する

これは、リボ払いの利率は年率で15%です。ネット系の住信SBIネット銀行のMRカードローンは0.99% ~ 7.99%です。借り換えも有効です。⇒ただし、せっかく借りて現金をゲットできてもそれを全部支払いに回さず、ちょっと使ったりすると元も子もないので、リスキーなので借り換えは慎重にお願いします。

まとめ

いかがだったでしょうか?なかなか借金を返済するのは大変なことです。それもリボ払いだとリボ地獄から抜け出せないですからね。でも時間がかかっても少しづつ支払いをしていき、毎月の支払金額をできる限り多くして、新規のカード利用を止めると返済は可能です。

私の場合は、親バレ、家族バレが嫌なので、新規借り入れゼロは難しいので、新規の借り入れを極力減らす。

⇒最低でも毎月の支払金額より少なくすることにします。

借りたものは返すのは当然なので、少しづつでも頑張って返済していきましょう。私もですが、早く普通の生活に戻れるようになりたいものですね。